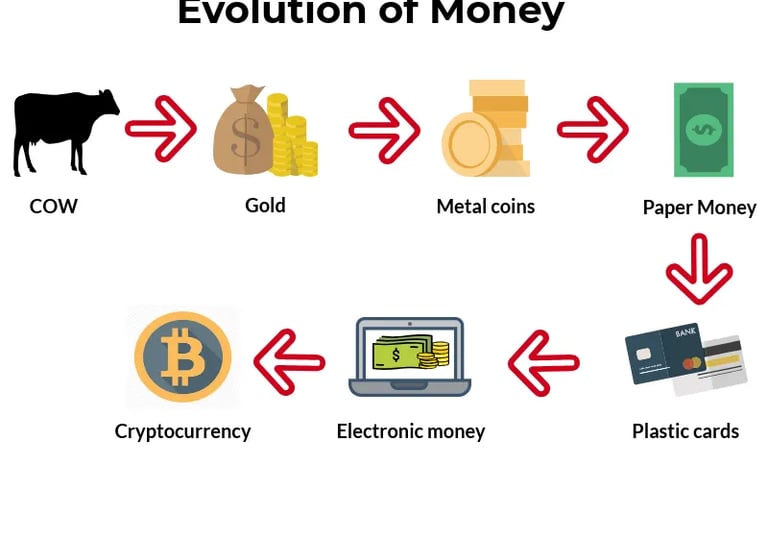

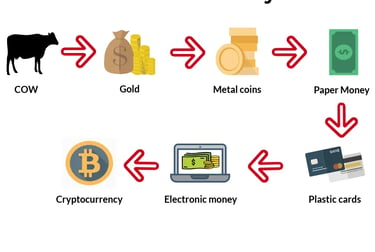

تطور النقود عبر التاريخ

من المقايضة إلى العملات الرقمية كيف تطور النقود عبر التاريخ

مقالات

مقدمة عن تطور النقود

تعتبر النقود جزءاً أساسياً من الحياة الاقتصادية والاجتماعية منذ العصور القديمة. لقد evolved مفهوم النقود من شكل بسيط من المقايضة إلى نظام معقد يتضمن العملات الرقمية. بدأت الأنظمة الاقتصادية في المجتمعات القديمة باستخدام المقايضة كوسيلة لتبادل السلع والخدمات، حيث كان الأفراد يتبادلون المنتجات بشكل مباشر بناءً على الاحتياجات المتبادلة. ومع ذلك، كانت هذه الأنظمة تعتمد على توافر رغبات مشتركة بين الأطراف، مما كان يعيق التجارة ويعيق النمو الاقتصادي.

إن الحاجة إلى نظام أكثر فعالية للتبادل دفعت البشر لتطوير أشكال مختلفة من النقود. في البداية، تم استخدام عناصر ملموسة مثل المعادن الثمينة والعناصر الطبيعية كنوع من النقد. ومع تقدم المجتمعات، ظهرت العملات الورقية كوسيلة لتسهيل التبادلات التجارية، مما أدى إلى تسريع التجارة وزيادة حجمها. من خلال توفير وسيلة قياسية للتقييم، سمحت النقود بالحد من التعقيدات المتعلقة بالمقايضة، وبالتالي تحسين نوعية الحياة.

على مر التاريخ، لعبت النقود دوراً حيوياً في تنظيم المجتمعات وتسهيل التبادلات الاقتصادية. وقد ساهمت التطورات المختلفة في نظام النقد، بما في ذلك ظهور البنوك والائتمان، في تيسير التجارة ودعم النمو الاقتصادي. في الأوقات الحديثة، تواصل النقود التطور مع إدخال العملات الرقمية التي تمثل المرحلة التالية في إشعال ابتكارات جديدة في عالم المال والتجارة. إن الفهم العميق لتطور النقود يمثل خطوة هامة لفهم كيفية تشكل الهياكل الاقتصادية في العالم اليوم.

عصر المقايضة: النظام الأول للتبادل

تعتبر المقايضة النظام الأول للتبادل الذي استخدمته المجتمعات القديمة قبل ظهور النقود. كانت هذه الطريقة تعتمد على تبادل السلع والخدمات بشكل مباشر، حيث يقوم الأفراد باستبدال ما لديهم من موارد بما يحتاجون إليه من موارد أخرى. على الرغم من بساطتها، واجهت المقايضة العديد من التحديات والعقبات التي حدت من فعاليتها. على سبيل المثال، واجه الناس صعوبة في تحديد قيم السلع، حيث كانت تتفاوت بحسب توافرها واحتياجات الأفراد. هذه الصعوبة في تقييم السلع تتسبب في عدم القدرة على إجراء عمليات تبادل متوازنة.

علاوة على ذلك، كانت هناك حاجة لوجود توافق في الاحتياجات بين الأطراف المعنية في عملية التبادل، وهو ما يعرف بـ "مشكلة المطابقة المزدوجة". فعلى سبيل المثال، إذا كان شخص يمتلك قمحًا ولكنه يحتاج إلى سمكة، فيجب أن يكون هناك شخص آخر يمتلك سمكة ويرغب في الحصول على قمح لكي تتم عملية التبادل. مثل هذه الأمور كانت تعقد العمليات التجارية وتحد من نطاقها.

نجد أن المقايضة كانت شائعة في العديد من الحضارات القديمة، مثل الحضارة البابلية والحضارة المصرية القديمة. في هذه المجتمعات، كان يتم تبادل المنتجات الزراعية مثل الحبوب والفاكهة مقابل الحرف اليدوية والسلع الأخرى. ومع تقدم الحضارات، بدأت الحاجة إلى نظام أكثر فعالية للتبادل تزداد بشكل متزايد، مما أدى في النهاية إلى ظهور العملات النقدية. وفي النهاية، رغم جاذبيتها، كانت المقايضة تحتاج لتطوير وتجديد حقيقي قاد إلى ابتكار أساليب جديدة في التجارة والتبادل مما أسفر عن الأشكال الحديثة من النقود التي نعرفها اليوم.

الذهب والعملات المعدنية: بداية النظام المالي

شهدت الحضارات القديمة تطورًا كبيرًا في أساليب التبادل التجاري، حيث كان نظام المقايضة هو الأساس. ومع ذلك، كانت هذه الطريقة تحمل قيودًا كبيرة، كصعوبة تحديد القيمة الحقيقية لبعض السلع واحتياجها إلى توافق بين الطرفين. لذلك، برزت المعادن الثمينة، وخاصة الذهب، كحل فعّال. كان الذهب يمتلك خصائص مثالية تجعله وسيلة موثوقة للتبادل، مثل القابلية للتقسيم، والمتانة، والجاذبية الجمالية.

بدأت الشعوب في استخدام الذهب كعملة تجارية، مما أضاف تنظيمًا جديدًا للاقتصادات المحلية. أصبحت المعادن الثمينة معيارًا لتحديد قيمة السلع المختلفة، ما ساعد على تسهيل التجارة بين المجتمعات. كان التعامل بالذهب يتيح للأفراد والمستثمرين فرصة تخزين ثرواتهم بشكل آمن، وهو ما أدى إلى نمو الاستثمارات ودعم الاقتصاد. من جهة أخرى، بدأت المجتمعات في سك العملات المعدنية، التي جاءت نتيجة الحاجة إلى تنويع أشكال المال وتسهيل التعاملات اليومية.

تأسست العملات المعدنية على استخدام معادن مثل الفضة والنحاس، وتمثل قيمة هذه العملات من خلال الوزن والعيار. هذه الخطوة كانت ثورة في عالم المال، حيث وفرت وسيلة معيارية والتخلص من قيود المقايضة. آثار هذا التحول كانت بعيدة المدى، حيث عززت التجارة بين المدن والدول، وأدت إلى تأسيس أسواق أقوى. ساهم ظهور العملات المعدنية في نمو المدنية والتمدن، إذ أتاح للأفراد فرصًا جديدة للاستثمار والمشاركة في النظام المالي. أصبحت هذه العملات أيضًا رمزًا للسلطة والثروة، مما ساهم في تكوين الهياكل الاقتصادية الحديثة.

العملات الورقية: الثورة في عالم المال

ظهرت العملات الورقية كابتكار مالي ثوري يُعتبر نقلة نوعية في تاريخ المال، حيث تم استخدامها كوسيلة للتبادل وتحقيق القيمة بشكل مريح وفعال. بدأت فكرة العملات الورقية في الانتشار خلال القرن السابع الميلادي في الصين، حيث تم استخدامها كبديل للمعادن الثمينة مثل الذهب والفضة، مما ساعد على تسهيل التجارة وتحريك الاقتصاد بشكل أسرع.

واحد من الأسباب الرئيسية لاعتماد العملات الورقية هو سهولة حملها مقارنة بالمعادن الثمينة. فالسماح بحمل كميات كبيرة من القيمة في شكل ورق خفيف ساهم بشكل كبير في تحفيز الأنشطة التجارية وتسهيل التبادلات اليومية. بالإضافة إلى ذلك، كانت العملات الورقية توفر وسيلة للتسوية السريعة للمبيعات والمعاملات المالية، مما أضفى سلاسة على السوق المحلي والعالمي.

ومع ذلك، واجهت العملات الورقية تحديات عدة منذ بدايتها. من بين هذه التحديات، كانت مشكلة تزوير العملات، حيث سعت الحكومات والبنوك المركزية إلى تطوير تقنيات حماية مثل العلامات المائية والألياف الملونة لمنع التعامل بعملات مزورة. كذلك، كانت التقلبات الاقتصادية تؤثر سلبًا على قيمة العملات الورقية، مما دفع إلى ظهور الحاجة إلى أنظمة تنظيمية ومراقبة أكثر صرامة لتعزيز الثقة فيها.

بفضل الفوائد العديدة التي توفرها، أصبحت العملات الورقية عنصرًا أساسيًا في النظام المالي الحديث. فهي لم تحقق فقط نقلة نوعية في طريقة إدارة الأموال، بل ساهمت أيضًا في تعزيز الاقتصاديات وزيادة التبادل التجاري على نطاق واسع. اليوم، تعتبر العملات الورقية أداة مركزية في الحياة الاقتصادية اليومية، مما يبرز أهمية هذا الابتكار في تاريخ المال.

بطاقات الدفع الإلكترونية: مستقبل المعاملات

شهدت بطاقات الدفع الإلكترونية تطوراً ملحوظاً في السنوات الأخيرة، حيث أصبحت جزءاً لا يتجزأ من النظام المالي الحديث. تقوم هذه البطاقات بتسهيل المعاملات المالية اليومية وتقديم خيارات متعددة للمستخدمين. يمكن تصنيف بطاقات الدفع إلى عدة أنواع، بما في ذلك بطاقات الائتمان، وبطاقات الخصم، وبطاقات المدفوعة مسبقاً. كل نوع له ميزاته وعيوبه، مما يعطي المستهلكين فرصاً متعددة للاختيار بناءً على احتياجاتهم.

تعمل بطاقات الدفع الإلكترونية عبر تقنية متقدمة تضمن الأمان والسرعة في إتمام المعاملات. عند استخدام البطاقة، يتم نقل الأموال من حساب المستخدم إلى حساب التاجر بشكل فوري، مما يجعل العملية سهلة وسريعة. بالإضافة إلى ذلك، فإن العديد من البنوك ومقدمي الخدمة يتيحون للمستخدمين تتبع نفقاتهم بواسطة تطبيقات مخصصة، مما يساهم في تحسين إدارة الأموال الشخصية.

تزايد استخدام بطاقات الدفع الإلكترونية بشكل ملحوظ في الحياة اليومية. فقد أصبحت أساسية في التسوق عبر الإنترنت، وفي المحلات التجارية، وأيضاً في المعاملات الدولية. هذا الاتجاه يعكس التوجه نحو مجتمع غير نقدي، حيث يتم تقليل الاعتماد على النقود الورقية. من الفوائد الرئيسية لاستخدام بطاقات الدفع هي الراحة والأمان، حيث يتيح استخدامها تجنب حمل النقود وحماية المعلومات المالية بطرق أكثر أماناً.

ومع ذلك، هناك بعض العيوب المرتبطة باستخدام بطاقات الدفع الإلكترونية، مثل مخاطر الاحتيال وسوء الاستخدام. يمكن أن تتعرض المعلومات المالية إلى الاختراق في حال عدم اتخاذ الاحتياطات اللازمة. لذا، من الضروري على المستخدمين على أن يكونوا حذرين ويتبعوا ممارسات أمان مناسبة. من خلال تعزيز الحماية، يمكن أن تصبح بطاقات الدفع الإلكترونية الخيار الأول لمستقبل المعاملات المالية.

التحويلات الرقمية عبر التطبيقات: السرعة والراحة

أصبح استخدام التطبيقات الرقمية لتحويل الأموال أحد أهم الاتجاهات المالية في العصر الحديث. تقدم هذه الأنظمة الرقمية للمستخدمين وسيلة سريعة ومريحة لإجراء التحويلات من أي مكان وفي أي وقت. غالبًا ما تتيح هذه التطبيقات دفع الفواتير، وتحويل الأموال بين الأصدقاء والعائلة، بل ويمكن استخدامها أيضًا في التسوق الإلكتروني. يعزز عنصر السرعة من كفاءة إدارة الشؤون المالية للأفراد والشركات على حد سواء، حيث يمكن إتمام التحويلات في ثوانٍ معدودة.

تعمل معظم تطبيقات التحويل الرقمي من خلال ربط حسابات المستخدمين البنكية أو بطاقات الائتمان، مما يجعل عملية إرسال الأموال أو استلامها عملية بسيطة للغاية. قد ينظر بعض الناس إلى هذه التحويلات الرقمية على أنها الخيار المفضل نظرًا لتوفيرها الوقت والجهد، فضلاً عن الراحة التي توفرها مقارنةً بالطرق التقليدية مثل الشيكات أو النقد.

ومع ذلك، يأتي استخدام هذه التطبيقات مع بعض المخاطر المرتبطة بالأمان والخصوصية. زادت حوادث الاختراق وسرقة الهوية في السنوات الأخيرة، مما جعل من الضروري على المستخدمين اتخاذ تدابير احترازية لحماية معلوماتهم المالية. تكنولوجيا التشفير والتحقق الثنائي من الهوية مهمتان لضمان سلامة المعاملات، إلا أنه يتوجب على الأفراد أن يكونوا حذرين عند مشاركة معلوماتهم الشخصية أو المالية عبر الإنترنت. أيضاً، من المهم أن يختار المستخدمون التطبيقات المعروفة والموثوقة لتقليل المخاطر وتحقيق تجربة مستخدم آمنة. في ضوء هذه الاعتبارات، يعتبر التحويل الرقمي عبر التطبيقات خطوة إيجابية نحو مستقبل أكثر انسيابية في المعاملات المالية، شرط اتخاذ الاحتياطات اللازمة لحماية البيانات والمعلومات الشخصية.

العُملات الرقمية: البداية الجديدة للاقتصاد

لقد أحدثت العُملات الرقمية، مثل البيتكوين والإيثر، ثورة في الطريقة التي نفكر بها بشأن المال. انطلقت هذه العملات القابلة للتداول في عام 2009، ومنذ ذلك الحين حققت نمواً ملحوظاً وأصبحت تكتسب شهرة واسعة بين المستثمرين والمستخدمين على حد سواء. تتميز العُملات الرقمية بعدة خصائص فريدة تجعلها جذابة، مثل اللامركزية، والقدرة على استخدام تقنية blockchain لضمان الأمان والشفافية في المعاملات.

ومع ذلك، فإن هذه العُملات لا تخلو من التحديات. أولاً، تقلبات الأسعار تمثل أبرز هذه التحديات، حيث يمكن أن تتغير قيمتها بشكل كبير في فترة قصيرة، مما قد يعرض المستثمرين لمخاطر جسيمة. على سبيل المثال، شهدت البيتكوين انخفاضات حادة قبل أن تستعيد قيمتها، وهو ما قد يثير قلق المستخدمين الجدد. بالإضافة إلى ذلك، فإن قضايا التنظيم تمثل أزمة أخرى؛ إذ تحاول الحكومات في العديد من الدول وضع إطار قانوني ينظم استخدام هذه العُملات، لكن التشريعات لا تزال تتطور ببطء.

رغم هذه التحديات، تظل العُملات الرقمية تمتلك إمكانات هائلة. قد تؤدي أعمال الدفع عبر العُملات الرقمية إلى تحسين الكفاءة في المعاملات المالية وزيادة الشمول المالي للأشخاص الذين لا يمتلكون وصولًا إلى الأنظمة البنكية التقليدية. كما يمكن أن تسهم في تقليل تكاليف المعاملات، مما يجعلها بديلاً جذابًا للعروض التقليدية. بالنظر إلى المستقبل، فمن المرجح أن تستمر العُملات الرقمية في التطور، مما قد يؤثر بشكل كبير على الهياكل الاقتصادية العالمية.

الخاتمة: ماذا يحمل المستقبل للنقود

إن مستقبل النقود يبدو مثيرًا للاهتمام، مع التطورات المستمرة في التكنولوجيا والتغيرات السريعة في النظام المالي العالمي. يتجه العالم نحو العملات الرقمية التي تشمل العملات المشفرة والنقود الرقمية التي تصدرها البنوك المركزية. وكما نرى، فإن هناك دلالة واضحة على أن النظام المالي التقليدي الذي كان يعتمد على النقد والشيكات بات في طريقه للتقلص، بينما يزداد الاعتماد على الأنظمة الرقمية.

من المتوقع أن يكون للعالم الغربي وآسيا صدارة في هذا التحول، حيث تتسابق الدول لتبني تقنيات جديدة تسهل التعاملات المالية وتجعلها أكثر أمانًا وفعالية. إن العملات الرقمية تحمل في طياتها العديد من المزايا مثل تقليل التكاليف وزيادة سرعة المعاملات، بالإضافة إلى تحسين إمكانية الوصول للأفراد حول العالم، بما في ذلك أولئك الذين لا يمتلكون حسابات مصرفية تقليدية.

ومع ذلك، ينبغي على الدول والهيئات التنظيمية اتخاذ خطوات حاسمة لوضع الأطر القانونية والتنظيمية المناسبة، لضمان استخدام العملات الرقمية بشكل آمن والحد من المخاطر المرتبطة بها، مثل الاحتيال وغسيل الأموال. إن إعداد نظام متكامل يجمع بين العملات الرقمية والأشكال التقليدية للنقود يعد أمرًا ملحًا في ظل تطور السوق العالمي.

إن المستقبل يحمل الكثير من الفرص والتحديات في عالم النقود. على الرغم من التحديات التي قد تواجهها العملات الرقمية، فإن الاتجاه نحو رقمنة الأنظمة المالية سيستمر بالتزايد. إمكانية تكامل جميع أشكال النقود، بما في ذلك العملات الرقمية، ستمهد الطريق لنظام مالي أكثر شمولاً وكفاءة، مما يشكل علامة فارقة في تاريخ النقود عبر العصور. وبالتالي، فإن الانتقال إلى هذا المنظور الجديد لن يكون مجرد خيار، بل ضرورة تحتمها متطلبات العصر الحديث.